14 Ene La Agencia Federal de Gestión Financiera de Riesgos Públicos

El pasado 3 de diciembre del pasado 2020, fue publicada en la Gaceta Parlamentaria el Dictamen de la Ley General de Gestión Integral de Riesgos y Protección Civil para continuar su proceso legislativo en el Senado de la República, en donde será sometida a discusión para su posterior presentación al pleno y con ello, en caso de su aprobación, su publicación en el Diario Oficial de la Federación y entrada en vigor al día siguiente.

Hay muchos temas que destacaban alrededor de dictamen de la Ley, especialistas en Gestión Integral de Riesgos, han planteado sus posiciones al respecto, desde diversos enfoques. Más allá de estos posicionamientos, el tema de los recursos para siniestros sigue en la discusión, ya que al inicio del año 2021, entró en vigor la del FONDEN y otros instrumentos de financiamiento para desastres de origen natural. Bajo el argumento de eliminar la opacidad y discrecionalidad en el uso de recursos públicos y para fomentar la transparencia, es como se dio luz verde a la desaparición del FONDEN, de tal manera que se fomente la transparencia. Y ello no es un asunto menor, considerando que en nuestro país el 45 por ciento del territorio de México está expuesto a inundaciones, y el 40 por ciento es vulnerable a sufrir los efectos de un sismo, situación que coloca en riesgo a 77 millones de personas.

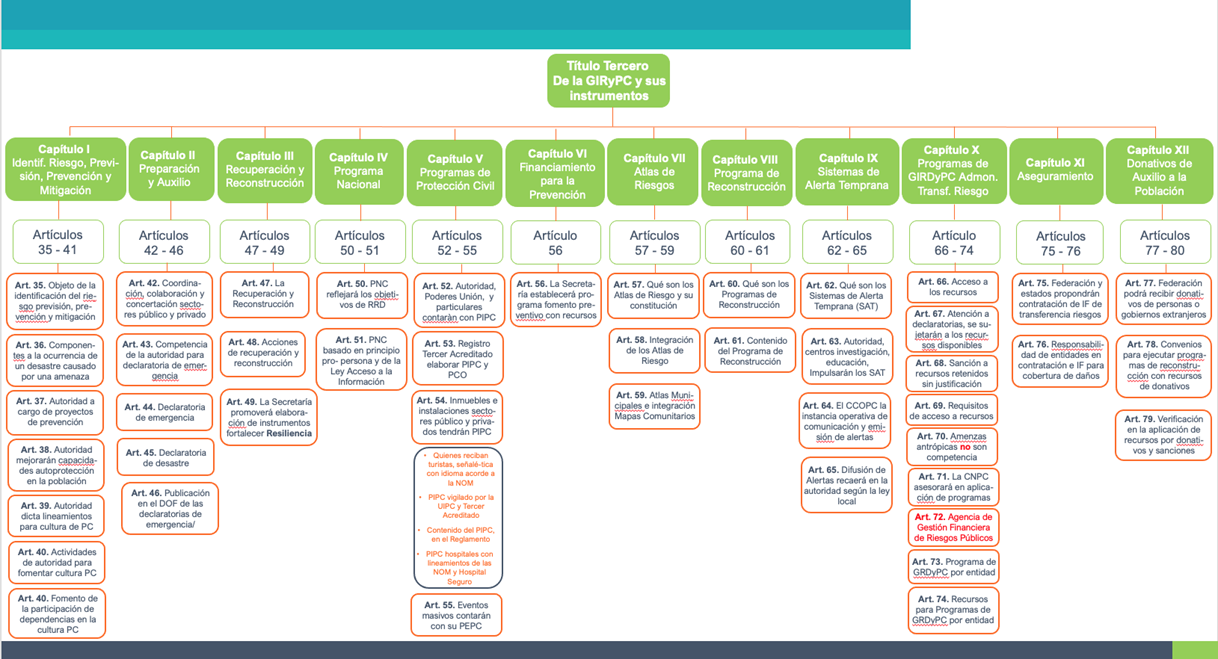

Como respuesta y plasmado en el contenido en el Dictamen de la Ley General de Gestión Integral de Riesgos y Protección Civil, en el Título Tercero De la GIRyPC y sus Instrumentos, en los capítulos VI Financiamiento para la Prevención; Capítulo X Programas de GIRDyPC Administración y Transferencia del Riesgo y el Capítulo XI Aseguramiento, se establecen las bases legales en cuanto a los instrumentos financieros de los riesgos, de los anterior resalta en su artículo 72 la creación de la Agencia de Gestión Financiera de Riesgos Públicos.

Tal y como lo establece el artículo 72, el proceso de gestión financiera, tiene como objeto la identificación y cuantificación financiera de los peligros y los riesgos, para determinar proponer y contratar instrumentos de administración y transferencia de riesgos de desastres de entidades públicas federales, con sujeción previstas en la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y brindar asesoría a la entidades federativas, municipios y demarcaciones territoriales, así como el análisis y evaluación de los instrumentos de administración y transferencia de riesgos de desastres de entidades públicas federales, en operación para determinar su eficacia, y en su caso, sugerir cambios o proponer nuevos mecanismos.

La Agencia de Gestión Financiera de Riesgos Públicos, como un órgano desconcentrado de la SHCP. Se encargará de:

- Asesorar y apoyar a las dependencias y entidades de la administración pública federal y a las entidades federativas en el análisis y selección de los instrumentos de administración y transferencia de riesgos de desastres, así como en la aplicación de dichos instrumentos.

- Asesorar y apoyar a las entidades federativas en el análisis y selección de los instrumentos de administración y transferencia del riesgo de desastres, así como promover su coordinación y complementación.

- Analizar y evaluar las solicitudes de recursos para la adquisición de estos instrumentos financieros de transferencia de riesgos.

- Formular propuestas de contratación.

- Dar seguimiento a la aplicación de los recursos financieros destinados a la adquisición de instrumentos de financiamiento y transferencia de riesgo de desastres.

- Asesorar a las dependencias y entidades de la administración pública federal, entidades federativas, municipios y demarcaciones territoriales en la contratación de instrumentos de administración y transferencia de riesgos de desastres, para que estos recursos se canalicen de la manera más eficiente, buscando la dispersión de riesgos.

- Participar en la elaboración del Programa Nacional de Gestión Integral de Riesgo de Desastres y Protección Civil.

Crear la Agencia Federal de Gestión Financiera de Riesgos Públicos es una propuesta en la que, por medio de la Unidad de Seguros, Pensiones y Seguridad Social, trabaja la Secretaría de Hacienda y Crédito Público.

La agencia estaría configurada por tres unidades: la de análisis, la de gestión operativa y la de cumplimiento, cada una de ellas con propósitos puntuales para lograr una transferencia de riesgos adecuada, resueltos los problemas identificados en el manejo. Todo esto llevaría a la consecuencia de ampliar la participación a más empresas en los programas federales, ya que en la actualidad 80 por ciento del primaje lo controlan solo cinco aseguradoras.

No obstante, para llevar una gestión de riesgos adecuada, se requiere la conformación de un equipo multidisciplinario que permita monitorear el uso de los recursos del erario destinados a la protección de los bienes públicos, poniendo como ejemplos:

- La conformación y mantenimiento de bases de datos de cada componente, así como la investigación constante de modelos para la estimación de pérdidas potenciales.

- El monitoreo y seguimiento de los recursos destinados a la atención de desastres naturales (Fonden) para evitar sobrestimaciones. Supervisión de recursos destinados a la adquisición de coberturas (primas de seguro, subsidio, esquemas estatales de protección) para maximizar la dispersión de riesgos y evitar la compra de esquemas insuficientes o técnicamente inadecuados.

- Diseño y supervisión operativa de los esquemas federales y asesoría a las entidades federativas para la determinación de sus esquemas de aseguramiento que permitan disminuir los costos de transferencia al conformar mecanismos consolidados.

Lo que se pretende es atraer riesgos no solo provocados por agentes naturales, sino también de salud (como epidemias) o los que afectan al campo, todo lo cual hasta ahora se encuentra desvinculado. Pero, si bien hay avances en las definiciones de la propuesta, la visión de la SHCP plantea que se necesita al sector asegurador para ejecutar las estrategias.

La idea de la SHCP es incentivar la participación de más compañías para que cada una ocupe su capacidad de retención y no solo ceda al reaseguro; para ello se tendrían que fijar porcentajes acordes a su solvencia.

Indudablemente, son diversos los aspectos que deberán revisarse y definirse, aunque la estrategia integral de riesgos busca que los gobiernos de los estados tengan conciencia de que, evidentemente, están expuestos a los riesgos, proceso para el cual el Gobierno Federal apoya hasta con 70 por ciento del costo de las coberturas. Hay beneficios para las entidades que tengan un esquema de transferencia de riesgos.

Infundir ese interés entre los gobiernos estatales es relevante, porque hasta la fecha éstos buscan apoyo solo cuando ya les ha ocurrido algo; y, al hacerlo, evidencian el desconocimiento que padecen respecto a las reglas de operación de dichos mecanismos protectores. Siendo que asegurarse es obligatorio, hoy hay estados de la república que no tienen contratado ni siquiera un seguro.

La Unidad de Seguros, Pensiones y Seguridad Social de la SHCP y el Gobierno Federal promoverán un levantamiento a detalle de los riesgos, asunto muy complejo, ya que deberá primeramente robustecerse tanto lo relativo a los Atlas de Riesgos, como la transversalidad entre dependencias de la administración pública federal, estatal y municipales.

En relación con el aseguramiento de las dependencias federales (existen 237 pólizas en este ámbito), por ejemplo, Petróleos Mexicanos paga 12,000 millones de pesos de primas cada dos años. Para el caso de PEMEX, entra en otros mecanismos distintos al Dictamen de Ley referida.

De acuerdo analizado se vislumbra un aseguramiento conjunto, viable en la medida en que todas estas dependencias tienen la obligación de contratar un seguro. La idea es que se adhieran a una póliza unificada, que por ahora no existe, con lo cual cada dependencia puede optar por asegurarse conforme a su determinación.

Fuentes:

El Asegurador. elasegurador.com – Blog Noviembre 2019

Dictámen de la Ley General de Gestión Integral de Riesgos y Protección Civil. http://incide.com/2020/12/ley-general-de-gestion-integral-del-riesgo-de-desastres-y-proteccion-civil/

LUIS FAUSTINO MORA BRITO

Presidente de la Asociación Nacional de Profesionales en Resiliencia, A.C.

https://www.linkedin.com/in/luis-faustino-mora-brito-61229127/

PRL Proyecta Consultores, S.C., ANPROGERI, INCIDE