29 Abr COVID-19 Y ECONOMÍA FAMILIAR

Todos estamos saturados del tema COVID-19, medios de comunicación y redes sociales nos presentan una gran variedad de caras de esta pandemia: de salud, ecológicas, sociales, empresariales, económicas y de gobierno; claro y también las reacciones de los diferentes grupos ideológicos, políticos, empresariales y económicos.

Cada uno muestra su postura, su versión de los hechos como verdad absoluta. Y ha pasado que los planteamientos políticos contravienen a los económicos o a los ideológicos y viceversa. La vorágine de información puede llegar a confundirnos y a no tomar las decisiones correctas a nuestras circunstancias particulares.

Y dentro de toda esta lluvia de datos vemos que muchos se han quedado sin un sueldo para el sustento de su familia y hacer frente a los gastos ya planeados como: luz, agua, telefonía, seguro del carro, hipoteca, tarjetas de crédito, entre otros. La gran preocupación de las familias ¿cómo hacer frente a esto?

Desde mi periscopio he visto como empresarios inmobiliarios se solidarizaron con sus inquilinos condonado la renta de uno o dos meses, otros no cobrarán intereses por pagos retrasados. El sistema bancario también se ha unido a las miles de familias del país otorgando prorrogas en sus diferentes créditos y facilitando créditos por sus medios tradicionales.

Y es en las opciones que la banca está ofreciendo para mitigar el golpe de la economía familiar, donde en esta ocasión me detendré un poco. En nuestras redes sociales nos llegan a diario miles de recetas para adelgazar, para bajar el colesterol y otras maravillas, pero está claro que no todas son para todos, así es con los planes de prorroga o prestamos que se nos presentan, no todos son para todos; y no sólo porque estemos en el buró, sino porque cada caso es diferente y con circunstancias particulares.

Y es en las opciones que la banca está ofreciendo para mitigar el golpe de la economía familiar, donde en esta ocasión me detendré un poco. En nuestras redes sociales nos llegan a diario miles de recetas para adelgazar, para bajar el colesterol y otras maravillas, pero está claro que no todas son para todos, así es con los planes de prorroga o prestamos que se nos presentan, no todos son para todos; y no sólo porque estemos en el buró, sino porque cada caso es diferente y con circunstancias particulares.

La mayoría de los bancos están ofreciendo prorrogas y son de gran ayuda en estos momentos. Pero esta oferta es muy noble para los que tienen seguro su ingreso mensual ya que a fin de cuentas es una reestructura del crédito con meses de gracia. Se debe revisar cual será el saldo insoluto de la deuda y si la mensualidad quedará igual, entre otros detalles. Si no se cuenta con un ingreso seguro igual será de gran ayuda hoy, pero, en cuatro o cinco meses empezará a crecer la bola de nieve. Recordemos que es prorroga la que nos otorgan y no cancelación de deuda.

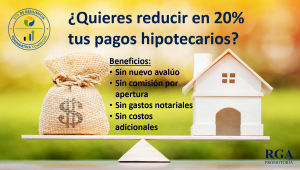

Hay un producto, que, si bien no es nuevo, considero que será de gran ayuda para quienes cuenten con un crédito hipotecario. Consiste en cambio de acreedor con disminución del importe de la mensualidad hasta en un 20%, dependiendo de las condiciones en que fue contratado originalmente. Además, si el deudor requiere liquidez sigue pagando la misma mensualidad y se le puede otorgar un crédito adicional. Cuenta además con otras bondades: no hay reestructura, por lo que no hay cambio en el plazo original, por ejemplo, si quedan 10 años del contrato original con este producto siguen quedando los 10 años; no hay costos de notarias, de registro público ni de avalúos.

Hay un producto, que, si bien no es nuevo, considero que será de gran ayuda para quienes cuenten con un crédito hipotecario. Consiste en cambio de acreedor con disminución del importe de la mensualidad hasta en un 20%, dependiendo de las condiciones en que fue contratado originalmente. Además, si el deudor requiere liquidez sigue pagando la misma mensualidad y se le puede otorgar un crédito adicional. Cuenta además con otras bondades: no hay reestructura, por lo que no hay cambio en el plazo original, por ejemplo, si quedan 10 años del contrato original con este producto siguen quedando los 10 años; no hay costos de notarias, de registro público ni de avalúos.

Para las personas que cuentan con negocios medianos o chicos también se abren muchas puertas para contar con liquidez y poder seguir trabajando Dependiendo el giro la empresa hay créditos rápidos, sin garantías, ni aval y sin penalización por pagos anticipados. Considero que se deben aprovechar estas oportunidades antes de que termite el #quedatencasa; debemos recordar que cuando regresemos a nuestros trabajos o negocios tendremos que estar bien preparados: con mercancías, con los servicios pagados, con publicidad pagada, con partida para sueldos y gastos fijos.

No debemos olvidar que aunque el mundo esté caminando a un paso muy lento, sigue caminando, y tenemos que estar a su ritmo para que nuestros negocios no caigan en el vacío. Habrá voces que argumenten que todos los créditos son muy caros, y SI, tienen mucha razón, pero desde mi periscopio veo que el dinero más caro es el que no se tiene.

No debemos olvidar que aunque el mundo esté caminando a un paso muy lento, sigue caminando, y tenemos que estar a su ritmo para que nuestros negocios no caigan en el vacío. Habrá voces que argumenten que todos los créditos son muy caros, y SI, tienen mucha razón, pero desde mi periscopio veo que el dinero más caro es el que no se tiene.

Ana Lidia Moreno Ríos

Licenciada en Letras. Asesora financiera, inmobiliaria y de seguridad patrimonial. Directora de TS Bienes Raíces. Miembro de ASAIS y MULIV. Agente de RGA Promotoría. Colaboradora de Semanario Primera Plana en materia inmobiliaria, Ex Presidenta de AMPI Hermosillo (creación del Foro Inmobiliario) y miembro del Consejo Técnico de Consejo INCIDE, A.C.

Linkedin: https://www.linkedin.com/in/ana-lidia-moreno-71702325/

WhatsApp: https://wa.me/5216622755045

- Se permite el uso, distribución y difusión del contenido publicado en http://consejoincide.org/ toda vez que se cite la fuente, al autor, se vincule al artículo en nuestro sitio web y se mantenga la intención del contenido.